Är svenska förvaltningsdomstolar rättssäkra? Del 2

Avsikten med denna artikelserie är att visa att det finns all anledning att ta utredningen och dess rapport på allvar. I denna artikel behandlar jag ett mål som gäller moms vid verksamhetsöverlåtelser. Jag har all förståelse för om någon tvivlar på att domstolsprocessen är korrekt återgiven. Allt processmaterial är dock offentligt. Därför är det också möjligt att kontrollera om artikeln innehåller några felkällor.

Bakgrund aktuellt mål

Ett bolag (Överlåtande företag) överlät hela sin verksamhet till ett annat företag (Förvärvande företag). I verksamhetsöverlåtelsen ingick samtliga tillgångar och skulder. Överlåtelsen utgjorde en verksamhetsöverlåtelse enligt mervärdesskattelagen, ML. Bland de överlåtna skulderna fanns en skuld för varor som var betalda i förskott. Överlåtande företag betalade utgående moms på förskotten när ersättningen togs emot (1 kap. 3 § andra stycket och 13 kap. 6 § p. 3 ML). I samband med den senare verksamhetsöverlåtelsen begärde Överlåtande företag tillbaka den utgående moms som hade betalats för de förskottsbetalda varorna. Övertagande företag, som tagit över skulden avseende förskottsbetalda varor, betalade samtidigt in samma belopp i utgående moms. Verksamhetsöverlåtelsen påverkade alltså inte statens momsintäkter. Transaktionerna hade endast till syfte att uppnå ett materiellt riktigt resultat genom att överföra momsinbetalningen till Övertagande företag.

Skatteverkets beslut för Överlåtande företag

Handläggningen i ärendet var långvarig och skriftväxlingen var omfattande. Skatteverkets handläggning präglades av en mindre trevlig inställning, vilket var särskilt tydligt i skattetilläggsfrågan.

Sakfrågan – återbetalning av moms

Skatteverket övervägde att inte medge återbetalning av moms med motiveringen att bolaget inte ställt ut kreditnoter till kunderna. I en närmast anklagande ton framfördes det också att det inte alls var nödvändigt att begära tillbaka den betalda momsen och ställa ut kreditnoter. Enligt Skatteverket kunde skulden helt enkelt ha avräknats mot köpeskillingen, utan att någon moms hade begärts tillbaka och betalats in. Mot det invände bolaget att det skulle vara en praktisk och bra lösning, men det skulle skapa problem om Övertagande företag, efter att skulden tagits över, betalade tillbaka ett förskott till en kund. Problemet är att moms inte gärna kan begäras tillbaka av någon annan än den som faktiskt har betalat den. Skatteverket bemötte inte detta och beslutade att momsen inte kunde återbetalas med motiveringen att kreditnoter inte hade ställts ut till kunderna.

Skattetilläggsfrågan

För bolaget var utgången i sakfrågan underordnad, eftersom resultatet av beslutet kunde regleras mellan parterna. När det gällde frågan om skattetillägg framförde bolaget, med stöd av förarbeten och praxis, att det fanns skäl för eftergift eftersom det inte fanns någon risk för skattebortfall.

Efter att skriftväxlingen pågått ett tag menade handläggaren plötsligt att det inte var visat att Övertagande företag (ett stort och välkänt svenskt bolag) hade betalat den aktuella momsen, trots att det skriftligen intygat detta. När därefter bokföringsunderlag för momsinbetalningen presenterades ansågs inte heller detta styrka inbetalningen. I ett tredje dokument styrktes även själva inbetalningen. Trots det påfördes skattetillägg fullt ut. En rimlig fråga är varför handläggaren envisades med att kräva in alla dessa dokument om man ändå inte hade för avsikt att besluta om eftergift? Kan det ha varit en inställning att beskattning ska ske till varje pris och avsett vad den skattskyldige framför för argument?

Överklagandet till förvaltningsrätten

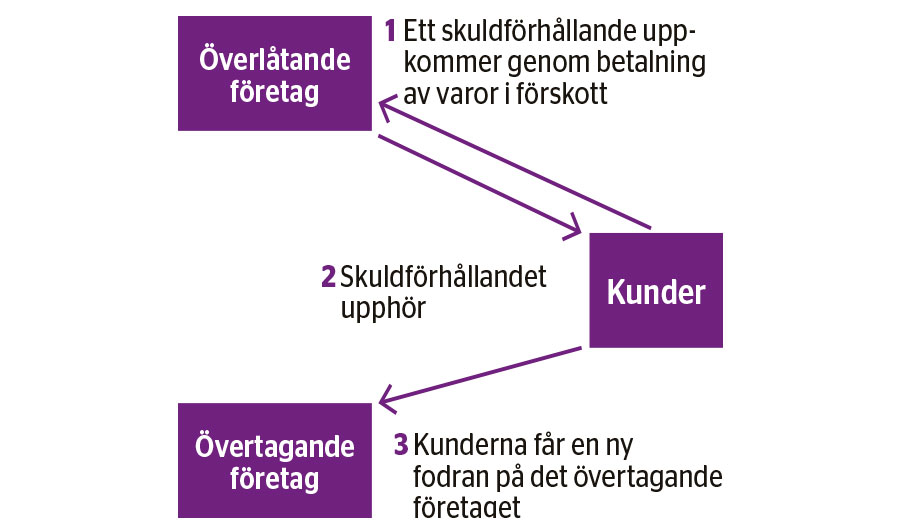

Enligt bolaget bör den reella innebörden av transaktionerna vara i enlighet med bilden ovan. Det vill säga att Överlåtande företag har betalat tillbaka förskotten till fordringsägarna (kunderna) och de har i sin tur betalat in ett nytt förskott till Övertagande företag. Att det inte genomförts några penningtransaktioner mellan parterna kan enligt bolaget rimligen inte påverka den reella innebörden av transaktionerna. Avgörande måste i stället vara att skulden faktiskt hade reglerats mellan kunderna och företagen. Materiellt sett blir det därför korrekt att Överlåtande företag begär tillbaka betald moms och att Övertagande företag redovisar och betalar samma belopp i moms. Det var också det som hade avtalats mellan parterna.

Formellt sett borde enligt 11 kap. 10 § ML Överlåtande företag ha utfärdat kreditnotor till samtliga fordringsägare. Huvudfrågan i målet, vilket också var det beslut som överklagades, var därför om det faktum att det kunde fastställas att något skattebortfall inte uppkommit innebar att kravet på kreditnoter kunde efterges i enlighet med vad Högsta förvaltningsdomstolen uttryckt i HFD 2013 ref. 78. Bolaget hänvisade också i denna fråga till EU-domstolens mål C-183/14 p. 56-60. I domen framför EU-domstolen, mot bakgrund av neutralitetsprincipen, att avdrag för ingående moms ska medges även om de formella villkoren inte är uppfyllda om Skatteverket förfogar över de uppgifter som behövs för att fastställa att de materiella kraven är uppfyllda. De formella kraven i detta fall var kravet på kreditnota enligt 11 kap. 10 § ML.

När det gällde frågan om skattetillägg framförde företaget att det bör finnas grund för befrielse från skattetillägg även om Skatteverket hade rätt i sakfrågan. Det var huvudsakligen två skäl som framfördes för befrielse. För det första att det var frågan om felbedömning av en svårtolkad regel. Ett annat skäl var att det inte fanns någon risk för skattebortfall i annat fall än om Övertagande företag hade för avsikt att undanhålla momsen. Att detta är grunder som var för sig bör föranleda skattebefrielse framgår både av förarbeten och rättspraxis. Sammantaget utgör dessa omständigheter ytterligare grund för befrielse.

Förvaltningsrättens dom

Sakfrågan

Förvaltningsrätten avslog överklagandet och hänvisar till 13 kap. 11 första stycket ML. Sakfrågan som överklagats av bolaget, om det krävs att kreditnotor utfärdas enligt 11 kap. 10 § ML, blev aldrig prövad.

Ett problem med förvaltningsrättens beslut, utöver att det inte prövar den sakfråga som överklagats, är att den hänvisade bestämmelsen i 13 kap. 11 § ML inte rimligen kan vara tillämplig i detta fall. Bestämmelsen reglerar att utgående moms ska betalas vid vissa transaktioner i samband med verksamhetsöverlåtelser. Vad bestämmelsen reglerar är att vid en verksamhetsöverlåtelse ska den som överlåter sin verksamhet redovisa och betala utgående moms för sådan omsättning för vilken skattskyldigheten men inte redovisningsskyldigheten inträtt. För förskott inträder både skattskyldigheten och redovisningsskyldigheten redan när ett förskott tas emot. Det är också av denna anledning som Överlåtande företag redovisade och betalde utgående moms redan när förskotten togs emot.

Om förvaltningsrättens tolkning skulle vara riktig skulle det innebära att förskott skulle omfattas av två olika bestämmelser med innebörd att utgående moms ska betalas två gånger för en och samma transaktion. En gång när förskottet betalades och en gång i samband med verksamhetsöverlåtelsen. Det är givetvis helt orimligt och frågan är hur domstolen tänkt i detta avseende.

Ett annat problem med beslutet, som bolaget påpekat under hela processen, är att det uppkommer ett systemfel. Utan särskilt lagstöd kan ingen annan än den som betalat moms för en transaktion begära tillbaka den. Ett sådant särskilt lagstöd finns i 13 kap. 24 § andra stycket ML. Enligt denna bestämmelse kan moms återbetalas till någon som övertagit en verksamhet från den som redovisat och betalat skatten. Det gäller dock endast vid nedsättning av priset, återtagande av vara eller vid kundförlust. Bestämmelsen omfattar alltså endast de situationer när en vara har levererats eller tjänst har tillhandahållits. Förskott för ej levererade varor omfattas däremot inte.

Skattetilläggsfrågan

Enligt förvaltningsrätten fanns det inte skäl för befrielse eller delvis befrielse av skattetillägget. Det motiveras bland annat med att det inte kunde anses vara en svår skatterättslig fråga. En intressant bedömning med tanke på domstolens egen tolkning av gällande rätt. Det är också intressant att förvaltningsrätten i denna fråga inte tar hänsyn till att Skatteverkets beslut vilar på helt andra grunder, det vill säga bestämmelserna om kreditnota. I praktiken innebär det att förvaltningsrätten anser att den enskilda ska känna till och förstå det som Skatteverket inte känner till och förstår. I praktiken ställs alltså ett högre kunskapskrav på den skattskyldige än på Skatteverket. Det är en bedömning som är utmanade. Särskilt mot bakgrund av att skattetillägg är ett straff i Europakonventionens mening och att beviskravet för befrielse av denna anledning är antagligt, det vill säga ett lägre beviskrav än sannolikt.

Kammarrättens dom

Om förvaltningsrättens dom var en besvikelse ur ett rättssäkerhetsperspektiv så är kammarrättens beslut en ren mardröm. Kammarrätten avslår överklagandet med följande kortfattade motivering.

”Bolagets skyldighet att betala utgående mervärdesskatt för den omsättning som är aktuell i målet inträdde när bolaget mottog förskottsbetalningarna. Denna skyldighet kan inte avtalas bort. Vad bolaget avtalat med förvärvaren i detta avseende saknar därför betydelse för bolagets skyldigheter enligt ML.”

Bolaget har inte ifrågasatt att utgående moms ska betalas för förskotten när ersättningen togs emot. Den fråga som överklagats var om företaget har rätt till återbetalning när skulden reglerats med kunderna, det vill säga förskottet betalats tillbaka, även om kreditnota inte utfärdats. Eftersom Skatteverkets beslut motiveras med att kreditnotor inte utfärdats är det naturligtvis också denna fråga som överklagats. Enligt min mening är det därför mer än rimligt att denna sakfråga också besvaras. Att som kammarrätten motivera sitt svar med något så självklart och inte heller ifrågasatt är minst sagt förbryllande och frågan är vilket intresse kammarrätten har haft att utreda frågan.

Skattetilläggsfrågan

I överklagandet till kammarrätten framförde företaget nya argument mot förvaltningsrättens beslut i skattetilläggsfrågan. Till stöd för befrielse hänvisade bolaget både till förarbeten och rättspraxis från Högsta förvaltningsdomstolen som tidigare inte framförts. Bland annat hänvisades till uttalanden i prop. 1977/78:136 s. 221-22. Där uttrycker lagstiftaren att momsfrågor ofta är komplicerade vilket i sin tur föranleder ofrivilliga fel. Frågan om eftergift bör därför behandlas välvilligt när det inte uppkommer någon skatteförlust för det allmänna. Kammarrätten verkar inte dela lagstiftarens uppfattning och finner inte heller i denna fråga någon anledning att bemöta bolagets argumentering. Frågan är också hur kammarrätten kan anse att det inte är ”antagligt” att felet beror på en felbedömning av en regel när Skatteverket framfört två olika lösningar, förvaltningsrätten en tredje och kammarrätten själva framför en fjärde grund för beslutet. Det är med andra ord inga låga förväntningar domstolen har på den enskilde.

Rättssäkerhet är av grundläggande betydelse i en rättsstat. För att stärka rättssäkerheten har reglerna om skattetillägg ändrats ett flertal gånger efter att Europadomstolen konstaterade att uttag av de svenska skattetilläggen utgör en anklagelse om brott i Europakonventionens mening. Att domstolen av rättssäkerhetsskäl ska bemöta den skattskyldiges argumentation framstår som en självklarhet. I annat fall framgår inte de skäl som bestämt utgången och beslutet uppfyller inte förvaltningsprocesslagens krav. När det gäller skattetillägg, som är ett straff i Europakonventionens mening, är det givetvis ännu viktigare. Frågan är hur tre domare i en svensk förvaltningsdomstol mot denna bakgrund kan anse det acceptabelt att underlåta att bemöta den skattskyldiges högst relevanta argument i en skattetilläggsfråga. Min uppfattning är glasklar. Det fanns aldrig någon annan tanke än att följa Skatteverkets beslut även om det var nödvändigt att hitta nya beslutsgrunder.

Avslutande kommentarer

I detta mål är det frågan om en företagare som har drivit näringsverksamhet under många år och under alla dessa år gjort allt för att följa skattelagstiftningens många gånger snåriga och svårtolkade regler. Företagarens agerande har inte heller medfört någon ekonomisk vinst för företaget eller skatteförlust för staten. Processen var alltså helt meningslös ur det allmännas synvinkel bortsett från skattetillägget. Mot denna bakgrund är det lätt att förstå att den drabbade känner sig kränkt och trampad på när det påförs ett skattetillägg på närmare 100 000 kronor, utan att domstolen bemöter ett enda av de högst relevanta synpunkter som framförts. Om den skattskyldige har fel i sin argumentation kan det väl inte anses vara en allt för krävande uppgift att ange varför? Till exempel varför det inte kan anses vara en svårtolkad fråga trots att Skatteverket, förvaltningsrätten och kammarrätten lämnar olika grunder för beslutet.

Jag har all förståelse för att det kan vara svårt att tolka hur skattelagstiftningen ska tillämpas. Det ger dock inte domstolen rätt att nonchalera de argument som den skattskyldige framför för sin sak. Det borde faktiskt vara självklart att domstolen behandlar och bemöter den enskilde med samma respekt som Skatteverket. Enligt min mening har domstolen i detta fall agerat arrogant och respektlöst. Domen bidrar också till att undergräva medborgarnas förtroende för rättsväsendet och skattesystemet.

I detta fall har den skattskyldige känt ett sådant obehag av processen att ett överklagande tyvärr inte var aktuellt. Eftersom kammarrätten valt att inte pröva den fråga som överklagats och domen inte överklagats har näringslivet gått miste om att få en viktig fråga prövad. Varje år görs det ett stort antal verksamhetsöverlåtelser och det är oklart om det med stöd av EU-rätten är möjligt att underlåta att utfärda kreditnotor om det går att klarlägga att det inte finns risk för skattebortfall. Mot bakgrund av kammarrättens dom uppkommer också frågan vad som gäller om Övertagande företag reglerar den övertagna skulden genom att betala tillbaka ett förskott till en kund. Ska Överlåtande företag, om det finns kvar, registerna sig för moms och begära tillbaka den betalda momsen? Eller ska moms betalas till staten utan att det sker någon konsumtion?

Nästa artikel

I den tredje artikeln i denna serie kommer jag att behandla ett, eller möjligen två, mål där momslagens formella krav på fakturans innehåll har prövats. I denna artikel kommer jag att visa att allt inte är nattsvart. Artikeln visar emellertid att det allmännas ovilja att bemöta den skattskyldiges argument innebär att man måste vara beredd på driva en lång och utdragen process för att till slut få rätt. Artikeln visar också att förvaltningsdomstolarna skriver omfattande och välmotiverade beslut om det går emot Skatteverket, men ett beslut till Skatteverkets fördel ofta inte motiveras alls eller högst knapphändigt.

Läs också Är svenska förvaltningsdomstolar rättssäkra? Del 1 >>

Läs också Är svenska förvaltningsdomstolar rättssäkra? Del 3 >>

Läs också Är svenska förvaltningsdomstolar rättssäkra? Del 4 >>

Momsregistrering hos Skatteverket – nya regler från den 1 juli

4 juni 2026Den 1 juli 2026 får Skatteverket utökade möjligheter dels att neka momsregistrering och att avregistrera från moms, dels att ogiltigförklara momsregistreringsnummer i VIES. Leif Hagström går igenom vad de nya reglerna innebär och vilka konsekvenser de kan få för redovisningskonsulter och deras kunder.

Klart med centralt register för bostadsrätter – det här behöver du veta

19 maj 2026Riksdagen har nu beslutat att införa ett nationellt bostadsrättsregister som ska föras av Lantmäteriet. Detta innebär att det inte längre är bostadsrättsföreningen som ansvarar för dessa register. De nya reglerna föreslås börja gälla den 1 januari 2027 - så här kan du förbereda dig.

Laddel vid arbetsplatsen – blir permanent skattefri förmån

27 april 2026Nu har riksdagen beslutat att det blir en permanent skattefri förmån när den anställde laddar el på arbetsplatsen, om arbetsgivaren tillhandahåller laddningen. Samtidigt beslutades om lättnader vid utbetalning av skattefri milersättning enligt schablon vid tjänsteresa när anställda laddar sin förmånsbil vid arbetsplatsen.