Hur ska Bokföringsnämndens normering se ut i framtiden?

Srf konsulternas Redovisningsgrupp har lett arbetet med att svara på BFNs förfrågan. I vår process har vi lyssnat till våra medlemmar, vad ni tycker om K-regelverken och vilka förändringar ni vill ha. Det har skett dels genom ett webinarium, dels genom en enkät. Det har varit ett stort engagemang vilket vi tackar för. Att vårt svar bygger på kvalificerade konsulters erfarenhet av att ha tillämpat regelverken bör dessutom stärka det.

Vad svarade medlemmarna?

Vi ställde fyra olika frågor:

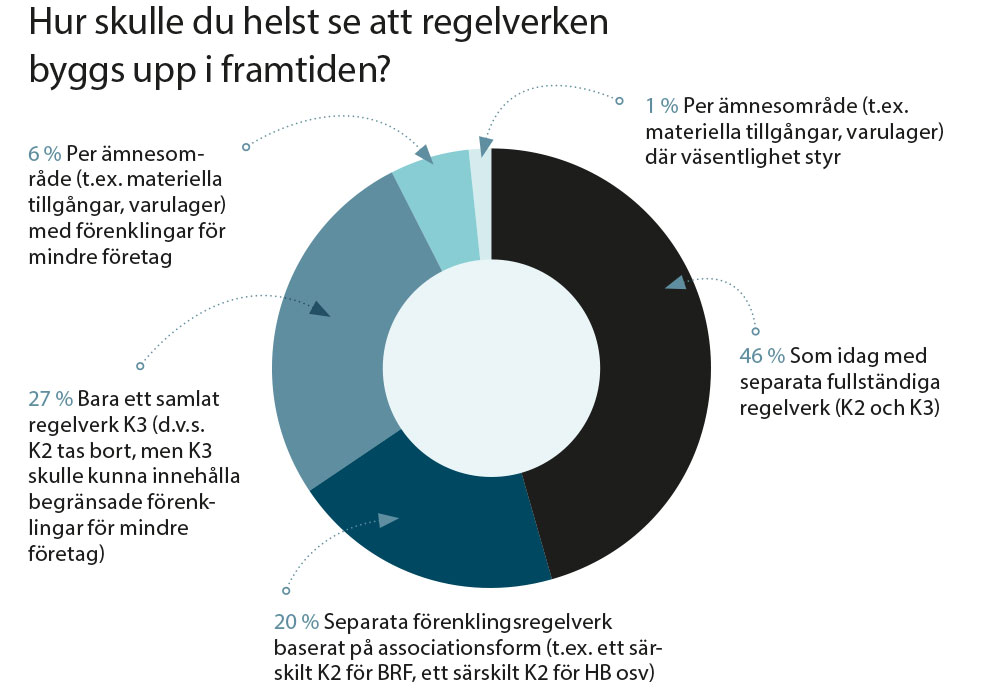

1) Hur skulle du helst se att regelverken byggs upp i framtiden?

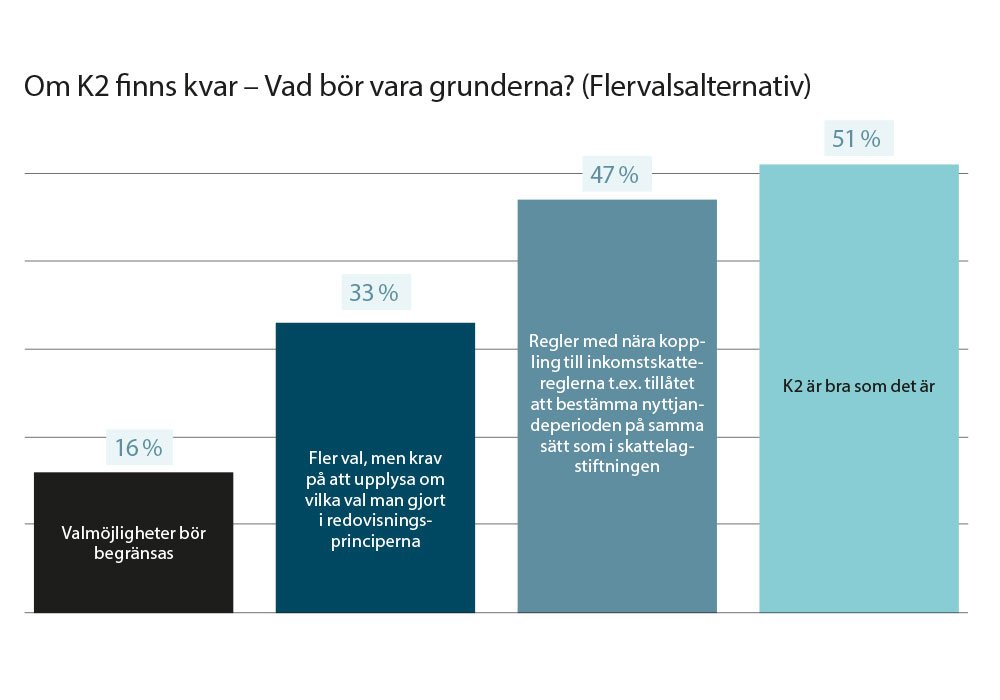

2) Om K2 finns kvar – Vad bör vara grunderna?

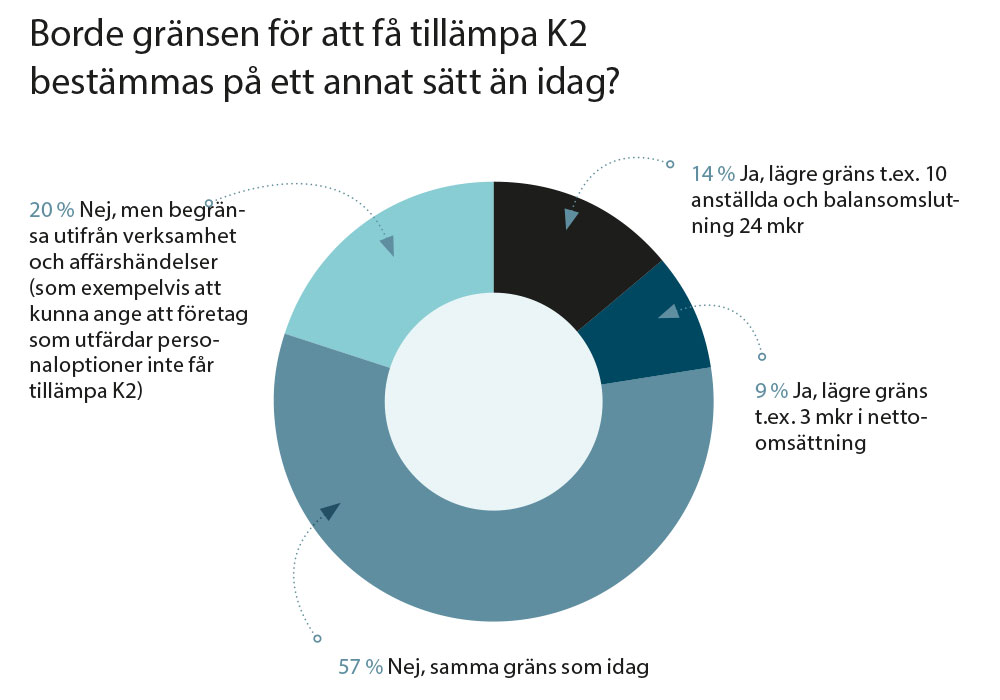

3) Borde gränsen för att få tillämpa K2 bestämmas på annat sätt än idag?

4) Är det problem med de stora skillnaderna mellan K2 och K3?

Det blev lite olika procentuella fördelningar mellan svaren i webinariet och enkäten. Men en sammanfattande slutsats är att ungefär hälften av våra medlemmar är nöjda med systemet och gränsvärdena så som det är idag. I diagrammet nedan ser du fördelningen på fråga ett i enkäten.

Det är intressant att notera att cirka en fjärdedel av Srf konsulternas medlemmar kan tänka sig ett samlat regelverk, bara det innehåller åtminstone begränsade förenklingar för mindre företag. På den direkta frågan om vad grunderna i K2 bör vara är det bara cirka en sjättedel som anger att valmöjligheterna bör begränsas, se diagrammet från webinariet.

Trots de relativt stora skillnaderna mellan K2 och K3 ser knappt hälften att det är ett problem. Det är ännu större andel, runt 60 procent som anser att gränsvärdet för att få tillämpa förenklingsregelverket är bra som det är. En stor del av de som tycker att gränsvärdet är ett problem menar att det kan lösas genom att företagen tvingas ange vilka val de gjort.

Uppgifterna kommer från enkäten, men fördelningen blev i princip identisk i webinariet.

Utvärdering ur olika perspektiv

Vår analys är att svaren från webinariet och enkäten till stor del återspeglar hur vi ser på regelverken i vår roll som upprättare av årsredovisningar. I vår roll som redovisningskonsulter är vi också främst upprättare av årsredovisningar, men vi är också i många fall användare av informationen. Ska vi hjälpa en kund att analysera en årsredovisning är det viktigt att vi förstår utifrån vilka regler den är upprättad och vilka eventuella brister det kan medföra. Det blir av den anledningen viktigt att det ska vara enkelt att upprätta handlingarna, men också att de ger ett värde vid analyser. Utifrån ovanstående har Srf konsulterna byggt sitt svar till BFN.

Som framgår av stycket om vad våra medlemmar svarade är vi i stort är nöjda med normgivningens struktur och gränser. Övervägande del menar att det är bra med någon typ av förenklingsregelverk och att K2 fungerar, men att det kan förbättras. Men det kan noteras att cirka en fjärdedel av de som deltog i undersökningarna menade att K2 kan tas bort om K3 kompletteras med förenklingar för mindre företag. Detta även om de förenklingarna är färre än vad som finns i K2 idag.

Från undersökningarna kom också en del kommentarer om svårigheter med tolkningar av K2. Det gäller till exempel hur man ska förhålla sig till väsentlighetsprincipen och vilka företag som inte borde tillämpa K2 med anledning av att regelverket är skrivet för företag med enklare förhållanden. Här blir också användarperspektivet viktigt. Sätts väsentlighetsregeln ur spel av förenklingsregler som leder till för stora avvikelser från ”korrekt” redovisning är det risk för felaktig rådgivning i samband med analyser av årsredovisningar.

Srf konsulternas svar till Bokföringsnämnden

I vårt svar menar vi att nuvarande grundstruktur för K-reglerna i allt väsentligt fungerar väl och bör bibehållas med oförändrade gränsvärden. Vi framför områden med tydlig förbättringspotential. Det gäller K3s kapitelindelning, att tillämpningsfrågor lämnas obesvarade och rutinen för översyn av regelverken. Dessutom lyfter vi frågorna om väsentlighetsprincipens tillämpning i K2 samt innebörden av begreppet enklare ekonomiska förhållanden. För att ge tyngd åt vårt svar har vi bifogat den statistik vi fått fram via våra medlemsundersökningar.

Är du intresserad av hela svaret går det att hitta på vår webbplats srfkonsult.se.

Vad händer nu?

Nu kommer BFN att ta hand om alla remissvar och utifrån det bestämma hur de ska gå vidare med översynen. Vad som väljs kommer att påverka tidplanen och omfattningen av arbetet med översynen. Men det som är klart är att vi kommer få möjlighet att återkomma med synpunkter i mer detaljerade frågor. Vi ser fram emot en uppdaterad normering och arbetar för att BFN ska prioritera det arbetet.

Har du som byråledare koll på kravet att rapportera misstänkt penningtvätt?

22 april 2024Du som leder och/eller arbetar på redovisnings-/lönebyrå har säkert inte missat vikten av att följa lagen om penningtvätt och finansiering av terrorism. Det är byråns styrelse, eller utsedd person på byrån, som ansvarar för att byrån utför de åtgärder som krävs enligt lagen.

Bolag och brott: Bolagsverkets arbete mot brott stärks

22 april 2024Stoppa brottsupplägg med personer som agerar målvakter i bolag och se till att företag som borde ha revisor har det. Det är de två områden Bolagsverket sätter i fokus efter en förordningsändring av regeringen.

Kvalitetsuppföljningen – så går den till

22 april 2024I syfte att säkerställa hög kvalitet på utförda tjänster enligt Rex – Svensk standard för redovisningsuppdrag och konceptet ”Rätt från början” ska alla Srf Auktoriserade Redovisningskonsulter regelbundet genomgå en kvalitetsuppföljning.