Inkomstskatteeffekter av K2 och K3

1 Inledning

I Sverige råder ett starkt samband mellan redovisning och beskattning. Detta innebär att på de områden där det föreligger ett sådant samband kommer redovisningen att styra det skattemässiga resultatet. Eftersom K2- respektive K3-regelverket är uppbyggt utifrån delvis olika principer, regelbaserat kontra principbaserat, kan det skattemässiga resultatet bli olika beroende på vilket av regelverken som tillämpas.

En annan aspekt är att K2-reglerna, till skillnad mot K3-reglerna, i många fall utformats med skattereglerna som förebild vilket gör att de skattemässiga justeringarna kommer att bli färre vid K2-tillämpningen.

I denna artikel beskrivs först hur sambandet mellan redovisning och inkomstbeskattning allmänt ser ut i Sverige och därefter redogörs kortfattat för hur inkomstskattelagen har påverkat utformningen av respektive regelsystem. Det är omöjligt att i en artikel av detta slag belysa alla aspekter på sambandet mellan redovisning och beskattning. I avsnitt fyra har därför valts ut övergripande områden som mer ska peka på de generella skillnaderna mellan och effekterna av de båda regelverken.

2 Sambandet redovisning och beskattning

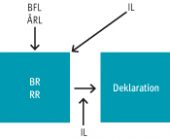

Sambandet mellan redovisning och inkomstbeskattning är ett komplext område som schematiskt kan beskrivas på följande sätt.

I inkomstslaget näringsverksamhet ska resultatet beräknas enlig bokföringsmässiga grunder och inkomster ska tas upp som intäkt och utgifter dras av som kostnad det beskattningsår som de hänför sig till enligt god redovisningssed, om inte något annat är särskilt föreskrivet i lag, 14 kap. 2 § IL. Det är detta som allmänt brukar betecknas det materiella sambandet och innebär att den skattemässiga periodiseringen styrs av god redovisningssed och hur företaget redovisat transaktionen i bokföringen. Typexempel på affärshändelser som omfattas av det materiella sambandet är löpande inkomster i form av varuförsäljning och hyresinkomster respektive löpande utgifter i form av hyreskostnad och inköpta tjänster.

När det finns särskilda skatteregler ska dessa följas oberoende av hur företaget gjort i redovisningen, det frikopplade området. Ett område är reglerna om beräkning av kapitalvinst och kapitalförlust. Såväl beräkningen av vinstens eller förlustens storlek som beskattningstidpunkten styrs av särskilda skatteregler. Dessa regler gäller kapitaltillgångar. Med kapitaltillgångar avses enligt 24 kap. 3 § IL andra tillgångar än

- lagertillgångar, pågående arbeten, kundfordringar och liknande tillgångar,

- inventarier, och

- patent och andra sådana rättigheter (här ingår även egenupparbetade immateriella tillgångar).

Följande exempel kan åskådliggöra problematiken. Antag att ett företag har sålt dels lagervaror, dels en maskin. Vid räkenskapsårets utgång har inte betalning skett. Fråga är således om kortfristiga fordringar. Enligt K2 får en kortfristig fordran inte tas upp till högre belopp än som beräknas inflyta, p. 13.4. I K3 finns inga särskilda värderingsregler men det anges i vägledningen i en kommentar till 4 kap. 9 § ÅRL att en värdering enligt lägsta värdets princip innebär att hänsyn ska tas till till exempel befarade förluster på kundfordringar, se 11 kap. I båda fallen regleras eller uttalas hur nettoförsäljningsvärdet som det kommer till uttryck i årsredovisningslagen, ÅRL ska beräknas. Även om det är olika ordval i de båda regelverken torde i praktiken resultatet av värderingen bli densamma.

Nästa frågeställning är vilka skattemässiga effekter en omvärdering (nedskrivning) av en kortfristig fordran får. Med kundfordran avses fordran på grund av försäljning av varor och tjänster. Det innebär att företagets fordran på grund av sålda lagervaror inte är en kapitaltillgång och värderingen i bokföringen styr beskattningen. Däremot är en fordran på grund av försäljning av inventarier en kapitaltillgång och ingen kundfordran. I detta fall tillämpas de särskilda reglerna om kapitalvinster och kapitalförluster varför nedskrivningen i bokföringen ska återföras i inkomstdeklarationen. Avdrag medges först när fordringsrätten avyttras eller den som gett ut fordringsrätten exempelvis försätts i konkurs.

I många fall ställer inkomstskattelagen, IL krav på ett visst redovisningssätt för att avdrag ska kunna medges, det så kallade formella sambandet. I dessa fall styr skattereglerna redovisningen. Typexempel är ett aktiebolags avdrag för avsättning till periodiseringsfond. Ett annat exempel är räkenskapsenlig avskrivning vars tillämpning kräver att det skattemässiga avdraget motsvarar avdraget i bokslutet.

Förs räkenskaper för näringsverksamheten ska dessa läggas till grund för beräkning av resultatet när det gäller beskattningstidpunkten, 14 kap. 4 § IL. Detta innebär också att i det fall företaget valt ett visst redovisningssätt och detta är i överensstämmelse med god redovisningssed är såväl företaget som Skatteverket bundna av det valda alternativet vid beskattningen, RÅ 1999 ref. 32. Detta kan tyckas självklart. Frågan är extra intressant nu när vi går in i den nya normgivningsstrukturen. Effekten av denna systematik kan leda till olika skattemässiga resultat beroende på om företaget valt att tillämpa K2 eller K3. Finns det valmöjligheter inom respektive regelverk kan detta också leda till olika skattemässiga resultat beroende på vald värderings- eller periodiseringsprincip inom det allmänna rådet.

3 Skatteaspekter på regelverken

Som vi angett i tidigare artiklar bygger K2- respektive K3-regelverken på delvis olika principer, se bland annat vår artikel Kval för K-val?, Konsulten nr 6 2012. Detta speglar sig inte bara i de skattemässiga effekterna, se nedan under avsnitt 4, utan även i hur reglerna har utformats.

K2 är naturligtvis utformat utifrån årsredovisningslagens olika krav och ska tillgodose de villkor och krav som den lagen kräver. Regelverket präglas också av ett förenklingsperspektiv. Exempelvis ges företaget möjlighet att välja schablonlösningar. En annan sådan förenklingsprincip är att K2 på vissa områden bygger på skattereglerna, det vill säga det föreligger ett omvänt samband eller bättre ett praktiskt samband. Många av dessa förenklingsregler är frivilliga. Som exempel kan anges att nyttjandeperioden för maskiner, inventarier och immateriella anläggningstillgångar får bestämmas till fem år, det vill säga motsvarande avskrivning som enligt kompletteringsregeln (20-regeln) inom ramen för räkenskapsenlig avskrivning, p. 10.23. En liknande förenklingsregel finns för byggnader där nyttjandeperioden får bestämmas till vad som följer av Skatteverkets allmänna råd om värdeminskningsavdrag, p. 10.27. I båda fallen kan naturligtvis företaget välja avskrivning utifrån den faktiska nyttjandeperioden, p. 10.21.

K3 tar som grund inte motsvarade hänsyn till inkomstbeskattningen. Viss hänsyn tas såtillvida att även K3 ger företag möjlighet att nyttja olika fördelar i inkomstskattelagen. Exempelvis finns i juridisk person kvar en alternativregel för pågående arbete, vinstberäkningen kan anstå till arbetet är väsentligen fullgjort. Vidare kan ett företag som i koncernredovisningen valt att räkna in ränteutgifter i anskaffningsvärdet för egentillverkade tillgångar i juridisk person istället omedelbart kostnadsföra räntan. Slutligen kan som exempel nämnas reglerna om direktavdrag för korttidsinventarier och inventarier av mindre värde.

4 Skattemässiga skillnader

4.1 Inledning

K2 har en mer regelbaserad utformning och innehåller relativt detaljerade regler och i vissa fall har skett en direkt anpassning till skattereglerna så att det kan föreligga ett praktiskt samband.

K3 är ett mer principbaserat system, det vill säga det bygger främst på mer vagt formulerade regler med större tolkningsutrymme. De allmänna definitionerna av tillgång, skuld, eget kapital, intäkt och kostnad har mycket stor betydelse. De olika angreppssätten leder ofta till skild värdering och periodisering. Inom de områden en post omfattas av det materiella sambandet kan detta leda till olika skattemässiga resultat beroende på vilket av regelverken som tillämpas.

4.2 Rörelseintäkter

I inkomstskattelagen finns få särskilda regler om intäkter. Vad gäller hyresintäkter, serviceavtal, skadestånd med mera styrs den skatterättsliga periodiseringen av redovisningen. De olika redovisningsteknikerna i K2 och K3 är relativt lika men inte identiska. Därför kan, även om det sannolikt är relativt ovanligt i mindre företag, tillämpningen av de båda systemen leda till skild intäktsredovisning. Ett kriterium för intäktsredovisning som är gemensamt är att väsentliga risker och förmåner ska ha gått över. I K2 specificeras detta villkor, exempelvis är leveransen avgörande för varuförsäljning och försäljning av inventarier. Företag som tillämpar K3 ska göra en mer nyanserad bedömning, vilket i vissa fall kan innebära att säljaren trots att leverans skett behåller ett engagemang i varan som gör att väsentliga risker och förmåner inte gått över. Vidare ska enligt K2 exempelvis vad gäller försäkringsersättning intäkten redovisas när försäkringsföretaget fattat beslut, p. 6.25. Enligt K3 torde intäkten redovisas redan när försäkringsvillkoren är uppfyllda och beloppet går att uppskatta, se 2 kap.

Även tjänsteuppdrag, det vill säga pågående arbeten, till fast pris, omfattas av det materiella sambandet, 17 kap. 27-30 §§ IL. Däremot tillhör pågående arbeten på löpande räkning det frikopplade området, jfr HFD 2011 ref. 20. Det finns således inget hinder att i redovisningen tillämpa huvudregeln och vid beskattningen alternativregeln, det vill säga intäkten redovisas i takt med faktureringen. I förenklingssyfte är det möjligt för företag som tillämpar K2 att även i redovisningen tillämpa alternativregeln, en metod som inte är möjligt för de företag som tillämpar K3.

4.3 Rörelsekostnader

På motsvarande sätt som på intäktssidan finns få skatterättsliga regler beträffande löpande kostnader, exempelvis för hyreskostnad, tjänster, försäkringspremier, varför redovisningen styr inkomstbeskattningen. Som framgår ovan kan det i vissa fall uppstå skillnader i intäktsredovisningen mellan de båda systemen. Skillnaderna torde vara större på kostnadssidan. För det första saknar K3 regler om löpande kostnader utan det är de allmänna principerna som ska tillämpas. Det innebär att en utgift kan aktiveras endast om tillgångskriterierna är uppfyllda, p. 2.12 och p. 2.18.

K2 å sin sida innehåller relativt omfattande och detaljerade regler, kapitel 7. Dessa har utformats utifrån en stark knytning till matchningsprincipen. Det innebär att en utgift kan aktiveras (periodiseras) även om posten inte uppfyller tillgångskriterierna.

4.4 Anläggningstillgångar

Skatterättsligt ska anskaffningsutgiften för inventarier och förvärvade immateriella tillgångar dras av enligt reglerna om räkenskapsenlig avskrivning eller restvärdemetoden. Detta är särskilda skatterättsliga regler men ett villkor för den förstnämnda metoden är att motsvarande avdrag görs i bokslutet. Vid tillämpning av såväl K2 som K3 uppstår således en obeskattad reserv/bokslutsdisposition.

Även bestämmelserna om värdeminskningsavdrag för byggnader och markanläggningar utgör särskilda skatterättsliga regler. I detta fall saknar det således betydelse för beskattningen vilka avskrivningar som görs i bokföringen. Hur en eventuell skillnad mellan bokfört och skattemässigt värde ska hanteras i bokföringen skiljer sig åt mellan de olika regelverken, se vidare avsnitt 4.6. För de företag som tillämpar K2 torde det i normalfallet inte uppstå någon skillnad eftersom nyttjandeperioden får bestämmas till vad som följer av Skatteverkets allmänna råd, p. 10.27. I detta fall föreligger ett praktiskt samband.

Förhållandet torde dock vara annorlunda när det gäller att beräkna anskaffningsvärdet. I många fall torde anskaffningsvärdet beräknas på samma sätt bokförings- och skattemässigt. I HFD 2011 ref. 1 uttalade Högsta förvaltningsdomstolen, beträffande beräkning av anskaffningsvärdet för byggnader att det ”inte föreligger någon skillnad mellan det anskaffningsvärde på byggnader som ska tas upp i räkenskaperna respektive som underlag för den skattemässiga avskrivningen”. Eftersom reglerna skiljer sig åt mellan K2 och K3 kan anskaffningsvärdet bli olika beroende på vilket regelverk som det enskilda företaget tillämpar.

Ett område som omfattas av det materiella sambandet är redovisning av immateriella anläggningstillgångar. Enligt K2 ska utgifter för framtagande av en immateriell tillgång alltid redovisas som kostnad medan enligt K3 finns en möjlighet att inom ramen för aktiveringsmodellen redovisa utgifter i utvecklingsfasen som tillgång, p. 18.9 -18.12. Den del som aktiveras ska skrivas av. I detta fall styr periodiseringen i bokföringen den skattemässiga kostnadsredovisningen. Varken räkenskapsenlig avskrivning eller restvärdemetoden är tillämplig.

4.5 Varulager

Enligt årsredovisningslagen ska lagret redovisas enligt lägsta värdets princip. 2011 ändrades årsredovisningslagen genom att vid beräkning av anskaffningsvärdet behöver endast beaktas direkta tillverkningskostnader. Detta har fått genomslag i K2 på så sätt att indirekta tillverkningskostnader inte får räknas in i anskaffningsvärdet, p. 12.10. Enligt K3-reglerna ska väsentliga indirekta tillverkningskostnader räknas i anskaffningsvärdet, p. 13.7.

Med anskaffningsvärde med mera enligt IL avses detsamma som i redovisningen. Det innebär att den i bokföringen beräknade tillverkningskostnaden kommer att bli densamma som den skattemässiga anskaffningsutgiften. Således kommer i många fall lagervärdet att skilja sig åt både redovisnings- och skattemässigt beroende på vilket av regelverken som tillämpas.

Ett företag som tillämpar K2 får alltid redovisa lagret enligt den skattemässiga 97-procentsregeln om inte detta värde är högre än det värde som framkommer vid en värdering enligt lägsta värdets princip, p. 12.5. Motsvarande torde gälla enligt K3 eftersom i juridisk person får varor i lager värderas enligt inkomstskattelagen, p. 13.14.

4.6 Uppskjuten skatt

Ett område som i och för sig inte omedelbart har med sambandet mellan redovisning och beskattning att göra är redovisning av uppskjuten skatt. Ett företag som tillämpar K2 får inte redovisa uppskjuten skatt, p. 13.3 och p. 16.4. Förbudet är inte totalt utan företaget får av naturliga skäl redovisa obeskattade reserver. Det gäller naturligtvis periodiseringsfonder och ackumulerade överavskrivningar, vilka ska redovisas på var sin rad, p. 4.4. Överavskrivning torde omfatta enbart inventarier med mera och inte byggnader. Varken det allmänna rådet eller kommentarerna till detta ger någon vägledning. På en tredje rad ska övriga obeskattade reserver redovisas. Här kan nämnas avsättning till ersättningsfond. Det torde vara möjligt att även redovisa lagerreserven på denna rad. Utifrån systematiken i K2 torde det vara möjligt att redovisa enbart sådana obeskattade reserver som är en följd av det formella sambandet, se avsnitt 2.

I K3 är förhållandet det motsatta, företaget ska redovisa uppskjuten skatt för samtliga temporära skillnader, p. 29.19 (vissa undantag finns, exempelvis avseende goodwill, p. 29. 20 och 29.21). Obeskattade reserver innehåller en temporär skillnad men ska på grund av sambandet mellan redovisning och beskattning inte särredovisas, kommentaren till p. 29.37. Detta tyder på att endast sådana obeskattade reserver som följer av det formella sambandet ska bruttoredovisas. Som angavs ovan, avsnitt 4.4, kommer bokfört och skattemässigt värde på byggnader ofta att skilja sig åt. Denna skillnad ska redovisas som uppskjuten skatt och inte obeskattad reserv.

5 Avslutande kommentar

För många, både företag och rådgivare, är såväl K2 som K3 nya regelverk. Till detta ska man lägga det faktum att sambandet mellan redovisning och beskattning inte är tydligt. Detta innebär att det under de närmaste åren sannolikt kommer att uppstå ett stort antal tolknings- och tillämpningsproblem. Härvid är det viktigt att uppmärksamma att äldre skattepraxis inte med automatik kan tillämpas på de nya regelverken. Det kan också vara på det sättet att ett avgörande av HFD endast har bäring på ett av regelverken.

Genom sambandet mellan redovisning och beskattning har vi inte enbart fått nya redovisningsregler utan i visst avseende även nya skatteregler. Den omständigheten att vi har olika samband – materiellt, formellt och praktiskt – gör frågan än mer komplicerad för företag och rådgivare.

Penningtvätt: Srf konsulterna om länsstyrelsens nya föreskrifter – För otydligt

19 april 2024

AI, 24SevenOffice: – Ett regelbaserat system kan vara mer effektivt än en AI-lösning

18 april 2024

Larmade för två år sedan: – Trots AI är luckorna kvar i bokföringsprogrammen i dag

16 april 2024Läs intervjun med Ylva Sundelin som redan i september 2021 larmade om luckorna i bokföringsprogrammen.