K-regelverket

Kortfattat innebär ändringen att vi går från en ämnesområdesindelad normgivning som bygger på de internationella reglerna till en normgivning som är indelad i kategorier utifrån hur bokföringen ska avslutas och företagens associationsform.

BFN har själva kallat detta för ett ”paradigmskifte”. Men vad innebär egentligen de nya reglerna? Hur ”nya” är de egentligen? Vilka valmöjligheter har företagen? Kommer årsredovisningar och årsbokslut att se helt annorlunda ut? När ska K-reglerna börja tillämpas?

Bland annat dessa, men även många andra, frågor har vi (SRFs redovisningsgrupp) tänkt att belysa i en artikelserie i Konsulten. I denna inledande artikel beskrivs bland annat hur K-regelverken är tänkta att kunna tillämpas, när de ska/får tillämpas, var de har sin grund från samt hur de hänger ihop. I kommande artiklar blir vi mer specifika och går in på de olika regelverkens uppbyggnad.

Bakgrund

Redan 2004 började som sagt BFN att arbeta med K-projektet. En anledning var att det sätt som BFN tidigare tagit fram normgivningen på har lett till att regelverket blivit väldigt omfattande. De möjligheter som finns att välja rekommendation per ämnesområde från olika normgivare har också lett till att företagen i relativt stor omfattning kan välja vilket resultat de vill presentera. Det leder till att den information som lämnats av de icke-noterade företagen i vissa fall har varit svår att tolka.

Från och med första januari 2005 blev det tvingande för noterade företag att upprätta koncernredovisning enligt internationella regler. Den så kallade IAS-utredningen föreslog att det skulle bli möjligt även för andra företag att tillämpa de internationella reglerna. Det infördes också regler som innebar att även icke-noterade företag delvis kunde tillämpa de internationella reglerna. BFN såg framför sig att den internationella utvecklingen i allt större grad skulle påverka redovisningen i Sverige.

För vissa företag ansågs den internationella påverkan vara lämplig, men för en stor del av företagen väcktes frågan i vilken omfattning det var nödvändigt att följa internationella principer. BFN konstaterade att den normgivning som fanns för icke-noterade företag inte var ändamålsenlig och att det var hög tid att göra vissa grundläggande förändringar. Redan från början planerade BFN för en kategoriindelad normgivning med fyra kategorier av företag.

Målbilden

Projektet har ändrats en aning med tiden, men det finns fortfarande fyra tänkta kategorier. Nu presenteras det fyra kategorier av regelverk i stället för fyra kategorier av företag. Företagen kan sedan beroende på sin storlek och associationsform tillämpa olika K-regelverk. Men bara för att ett företag har en möjlighet att tillämpa K2-reglerna för årsredovisning är de inte tvingade att göra det.

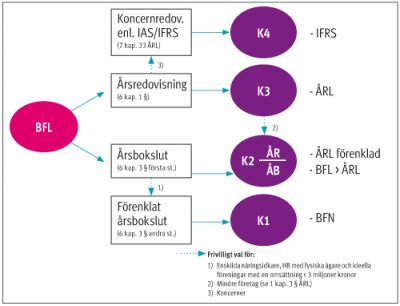

BFN har skapat en bild med vilken myndigheten vill visa hur de olika kategorierna står i förhållande till varandra samt vilka olika möjligheter det finns att välja inom K-regelverken. Bilden är tänkt att visa hur det ska se ut då samtliga K-regelverk är färdiga. Den illustrerar hur de olika K-regelverken förhåller sig till lagstiftningen och till varandra.

Den vänstra delen av bilden illustrerar hur den löpande bokföringen för ett räkenskapsår ska avslutas enligt bokföringslagen (BFL). Cirklarna till höger illustrerar de fyra kategorierna regelverk som BFN arbetar med att ta fram i K-projektet. De streckade pilarna visar vilka frivilliga val som flertalet av företagen kan göra.

Det är alltså kraven i BFL eller de val som BFL medger som avgör om ett företag ska upprätta en årsredovisning, ett årsbokslut eller ett förenklat årsbokslut. Utifrån krav och val i lagen hänvisas företagen till en kategori av regler. Mindre företag som har hänvisats till K3 kan enligt BFN:s regler välja att i stället tillämpa ett K2-regelverk. Ett exempel – enligt BFL ska ett aktiebolag avsluta sin redovisning med en årsredovisning. Företaget väljer att inte följa de internationella reglerna. Utgångspunkten är då att företaget ska tillämpa K3-regelverket (huvudregelverket för icke-noterade årsredovisningsföretag).

Är aktiebolaget ett mindre företag enligt årsredovisningslagen (ÅRL) kan bolaget frivilligt välja att upprätta årsredovisningen enligt K2-regelverket (förenklingsregelverket). Det är däremot aldrig ett krav för ett aktiebolag att upprätta en årsredovisning enligt K2-reglerna även om företag storleksmässigt är mindre.

För ett företag som ska upprätta årsbokslut är det inte möjligt att tillämpa K3-regelverket. För detta företag blir i stället K2-reglerna huvudregelverk. Som framgår av bilden går det också en skiljelinje mellan K2 för årsredovisningar och K2 för årsbokslut, de är däremot placerade i samma ”bubbla”.

Att regelverken ändå har placerats i samma ”bubbla” torde innebära att reglerna som sådana är tänkta att vara relativt lika. De kan däremot inte vara identiska av två skäl. För det första rör det sig om olika associationsformer. Vissa regler som behövs för till exempel handelsbolag med fysiska ägare har det helt enkelt inte varit aktuellt att skriva om i K2, det vill säga för företag som ska upprätta en årsredovisning. Men ett starkare skäl är att K2 för aktiebolag och ekonomiska föreningar är ett förenklingsregelverk i vilket BFN har uteslutit vissa möjligheter som finns i ÅRL. Detta har BFN kunnat göra eftersom ett aktiebolag aldrig är tvingat att tillämpa K2. Vill bolaget nyttja vissa möjligheter i ÅRL kan det vara tvunget att tillämpa K3 i stället för K2, men totalt sett är inga lagliga möjligheter stängda.

För företag som upprättar årsbokslut (till exempel handelsbolag med fysiska delägare) är det däremot inte möjligt att tillämpa K3, utan K2 blir deras huvudregelverk. Dessa företag måste kunna nyttja lagen fullt ut. BFN torde därför som minsta åtgärd vara tvunget att ge alternativ då K2 för företag som ska upprätta årsbokslut ska skrivas.

K1

Hur står då K1 i förhållande till K2 och K3? K1 är ett förenklingsregelverk i förhållande till K2 för årsbokslutsföretag. Företag som enligt BFL har möjlighet att upprätta ett förenklat årsbokslut är hänvisade till att använda K1-reglerna om de väljer att upprätta ett förenklat årsbokslut. Men att upprätta förenklat årsbokslut är däremot alltid ett frivilligt val. Det finns med andra ord aldrig några företag som är tvingade att använda K1-reglerna. Det alternativ som kommer att finnas är K2-reglerna. Som nämnts tidigare kan K3-reglerna bara tillämpas vid upprättande av årsredovisning.

Sammanfattningsvis kan bland annat följande slutsatser dras då K-regelverken är fullt antagna:

• Ett icke-noterat företag som ska upprätta årsredovisning kan alltid göra det enligt reglerna i K3.

• Mindre företag som ska upprätta årsredovisning kan välja att göra det enligt K2-reglerna.

• Företag som upprättar årsbokslut kan aldrig tillämpa reglerna i K3.

• Företag som upprättar årsbokslut kan alltid göra det enligt reglerna i K2 (Observera att de är hänvisade till det K2-regelverk som stämmer överens med associationsformen).

• Företag som enligt BFL får upprätta förenklat årsbokslut kan välja att göra det och är i så fall tvingade att tillämpa K1-reglerna.

Vad baseras regelverken på?

K4-regelverket är inget som BFN skriver. K4-reglerna är de regler som IASB tar fram. I Sverige finns Rådet för finansiell rapportering (RFR) som tar fram kompletterande regler för de företag som tillämpar IASB:s regler.

K3-regelverket har sin grund i IASB:s regelverk IFRS for SME. Det är en ”förminskning” av de internationella reglerna (IFRS/IAS) som gäller för noterade företag. Reglerna i K3 är däremot fristående från IFRS for SME. Det har också gjorts en del förenklingar och anpassningar till svensk lagstiftning. Viss inspiration finns också från rekommendationer från före detta Redovisningsrådet samt BFN:s tidigare normgivning. Regelverket är principbaserat.

Av bilden framgår att K3-reglerna baseras på ÅRL:s regler. Då K3 tillämpas är det möjligt att nyttja alla möjligheter som ÅRL ger. Det gäller även mindre företag. Det innebär till exempel att ett mindre företag inte är tvingat att upprätta en kassaflödesanalys även om det finns regler för det i K3.

K2-reglerna är förenklingsregler där BFN dels försökt ta hänsyn till praxis, dels försökt förenkla regelverket och i möjligast mån koppla ihop det med skattereglerna. Regelverket är i stor utsträckning regelbaserat.

Då årsredovisningar upprättas enligt K2 kan inte reglerna i ÅRL tillämpas fullt ut. Till exempel får inte egenupparbetade immateriella tillgångar aktiveras. Dessutom finns ett par möjligheter som kan sägas vara en extensiv tolkning av ÅRL, till exempel möjligheten att inte periodisera återkommande utgifter.

Det finns ännu inget regelverk upprättat för årsbokslut enligt K2-reglerna. Det går därför inte att säga om några möjligheter i BFL och dess hänvisningar till ÅRL kommer att tas bort eller inte. Men som tidigare angivits kommer K2 att vara huvudregelverk för årsbokslutsföretagen. Det torde leda till att alla möjligheter enligt lag finns i regelverket.

K1-regelverket är väldigt skattestyrt. Även K1 är i stor utsträckning regelbaserat. I vissa fall leder det till en redovisning som inte alls stämmer överens med de grundläggande principerna i ÅRL. Detta är möjligt eftersom det inte finns någon koppling mellan reglerna för det förenklade årsbokslutet och ÅRL. Som framgår av bilden intill är det BFN som bestämmer den goda redovisningsseden i K1. Då detta görs behöver BFN i princip inte alls ta hänsyn till reglerna i ÅRL.

Vid vilken tidpunkt blir det krav att börja tillämpa K-regelverken?

Årsredovisningar i aktiebolag och ekonomiska föreningar som upprättas för räkenskapsår som inleds första januari 2014 eller senare ska upprättas enligt antingen K3 eller K2. Dessa företag kommer inte att ha möjlighet att upprätta enligt de allmänna principer och den normgivning som finns från BFN och Redovisningsrådet idag.

Det är oklart vad som kommer att gälla för andra associationsformer som är tvungna att upprätta årsredovisning oavsett storlek. Det är inte helt klarlagt om dessa företag kommer att ha kvar möjligheten att nyttja dagens normgivning till dess att BFN har upprättat förenklingsregelverk för dem.

När årsbokslutsföretagen kommer att vara tvungna att tillämpa något K-regelverk är fortfarande oklart. BFN har inte beslutat i vilken ordning regelverken kommer att arbetas fram. I dagsläget finns inget K2-regelverk för upprättande av årsbokslut över huvud taget. Vi får helt enkelt avvakta och följa information från BFN. SRF kommer givetvis att bevaka och vara med i processen då dessa regelverk tas fram.

Valberedningen: ”Viktiga frågor väntar dig som väljs”

25 april 2024Under våren intensifieras valberedningens urvalsprocess. Ett antal individer väljs ut. Tänkbara kandidater intervjuas. I slutet av juni är arbetet klart och presenteras för medlemmarna. Kontakta någon ur Srf konsulternas valberedning för att nominera dig själv eller någon annan.

Har du som byråledare koll på kravet att rapportera misstänkt penningtvätt?

22 april 2024Du som leder och/eller arbetar på redovisnings-/lönebyrå har säkert inte missat vikten av att följa lagen om penningtvätt och finansiering av terrorism. Det är byråns styrelse, eller utsedd person på byrån, som ansvarar för att byrån utför de åtgärder som krävs enligt lagen.

Bolag och brott: Bolagsverkets arbete mot brott stärks

22 april 2024Stoppa brottsupplägg med personer som agerar målvakter i bolag och se till att företag som borde ha revisor har det. Det är de två områden Bolagsverket sätter i fokus efter en förordningsändring av regeringen.